16 Reacties

3 maanden geleden

Ik denk dat je hierbij vooral naar je hospitalisatieverzekering zal moeten kijken ipv naar mutualiteit…

3 maanden geleden

Als je een andere hospitalisatieverzekering wilt, kan je best online zelf vergelijken. Er is namelijk een enorm verschil in prijs.

De hospitalisatieverzekeringen die ziekenfondsen aanbieden zijn in het algemeen wat goedkoper, maar je moet dan wel de facturen eerst zelf betalen en daarna kan je pas een deel terugkrijgen van de verzekering.

Ik zit zelf bij DKV. Dat is een duurdere verzekering, maar zij regelen dan wel alles met het ziekenhuis waardoor je enkel de eigen opleg moet betalen.

Het hangt er dus en beetje vanaf wat je budget is.

Als je van een lagere naar een hogere verzekering gaat (bv. tweepersoonskamer naar eenpersoonskamer) kan het ook zijn wat je een wachttijd moet doorlopen. Dus lees zeker goed de voorwaarden en informeer bij je nieuwe verzekering vanaf wanneer je gedekt zou zijn bij een opname.

Qua ziekenfonds is alles vanuit de verplichte verzekering hetzelfde (= het stuk dat je ziekenfonds tussenkomt bij een opname of dokterskosten), maar je hebt wel een verschil in voordelen zoals bv.een geboortevoordeel. Solidaris heeft daarin denk ik momenteel het sterkste aanbod.

3 maanden geleden

Begin zeker tijdig met het aansluiten van een hospitalisatieverzekering met 1 persoonskamer, hier is namelijk een wachttijd van 9 maanden als je al zwanger bent, waardoor je dus wordt uitgesloten voor die zwangerschap en geen recht hebt op terugbetaling van een eenpersoonskamer. Anders is standaard wachttijd 3 maanden. Dit is zowel bij de mutualiteiten als bij privé verzekeraars, ik heb het namelijk nu aan de hand.

3 maanden geleden

Je kan inderdaad een hospitalisatieverzekering hebben bij je mutualiteit of bij een privé verzekeraar (zoals DKV, ethias,..). Die bepaalt welke terugbetaling je krijgt bij een hospitalisatie. Dus je hoeft niet van mutualiteit te veranderen om een betere hospitalisatieverzekering te hebben (binnen CM kan je je hospitalisatieverzekering trouwens ook upgraden, ik vermoed dat je nu de basis hebt).

Verder geeft elke mutualiteit wel verschillende geboortevoordelen en voordelen aan jonge gezinnnen in hun aanvullende verzekering dus het loont mss de moeite om dit te vergelijken.

3 maanden geleden

Reactie op Jolly2847

Je kan inderdaad een hospitalisatieverzekering hebben bij je mutualiteit ...

Ik heb ook de basis hospitalisatie bij de Cm en deze betaalt tot 150% erelonen terug, dit leek me voldoende voor een eenpersoonskamer?

3 maanden geleden

Reactie op ZwoeleVlakte582700

Ik heb ook de basis hospitalisatie bij de Cm en deze betaalt tot 150% erelo ...

Sorry ik heb zelf geen hospitalisatieverekering bij CM dus dat weet ik niet. Maar omdat de persoon die de vraag stelde zei dat ze enkel terugbetaling krijgt voor 2pk dacht ik dat dit de basisverzekering was.

3 maanden geleden

Reactie op ZwoeleVlakte582700

Ik heb ook de basis hospitalisatie bij de Cm en deze betaalt tot 150% erelo ...

Ik had bij mijn 1ste ook basis en ben 3X gaan informeren, ze raadde mij een 1 persoonskamer af omdat ik veel zelf zou moeten betalen dus hebben we toen van 2persoonskamer gekozen. Nu was ik aan het denken aan CM hospitaalplan + of uitgebreid maar wou eigenlijk anderen hun verzekeringsverhalen eens horen 🙈

3 maanden geleden

Reactie op ems1996

Ik had bij mijn 1ste ook basis en ben 3X gaan informeren, ze raadde mij een ...

Dit vind ik wel gek. Ik ben in het begin van mijn zwangerschap ook langsgegaan bij cm (waar ik zit) om te kijken of ik nog/beter kon overschakelen naar hospitaal+ want ik was ook bang voor een hoge ziekenhuisrekening en wil ook liefst in een 1 persoonskamer liggen. Die man zei dat het stom zou zijn over te schakelen want de dekken tot 150ereloon supplementen en mijn ziekenhuis vraagt 150% volgens hem. Hij had het online opgezocht en laten zien. Ik zou dan als ik een iets duurdere kamer wilde 65€pd zelf moeten opleggen en als ik echt de suite wilde wel meer, maar standaard 1p kamer werd vergoed. Ik ben dan voor die iets duurdere gedaan met de insteek dat ik 3-5 dagen nog wel wil/kan opleggen 🤭 mocht er nood zijn oid dan kijken we wel weer verder maar alles goed gaat verwacht ik 2 dagen na de bevalling naar huis te mogen.

I.i.g. mij hebben ze dus gezegd dat mijn hospitalisatie wel een standaard 1p kamer dekt.

3 maanden geleden

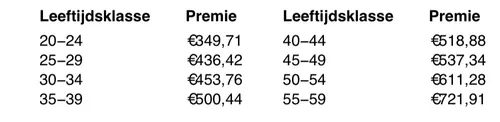

Als je een idee wilt van de prijs, dit is voor Ethias Hospi Quality +.

Verzekering dekt echt alles behalve het verblijf en de maaltijden van de partner. Ik lag op een luxekamer in Maria Middelares en wij hebben enkel een €200 moeten betalen voor mijn partners verblijf en z’n maaltijden (3x per dag voor 3 dagen, ook wel de luxemaaltijden genomen voor hem toen).

Niet de goedkoopste verzekering natuurlijk, maar wel een hele goede en met derdebetalerssysteem. Dus wij hebben enkele maanden na de bevalling gewoon nog een factuur gekregen voor die €200.

3 maanden geleden

Reactie op ZwoeleVlakte582700

Ik heb ook de basis hospitalisatie bij de Cm en deze betaalt tot 150% erelo ...

Ja, sinds 1 januari 2025 is het tot 150 procent % erelonen bij Cm. Ik ben in december 2024 bevallen (toen was het nog tot 100 procent % erelonen) in een ziekenhuis waar het tot 200 % erelonen ging. Dus ik moest wel opleggen.

Als je ziekenhuis begrensd is tot 150 % erelonen, ben je wel gedekt met cm hospitaalplan:)!

Als het een ziekenhuis is dat tot 200 procent % erelonen gaat, ben je beter af met cm hospitaalplan plus